「20代の資産運用は何をすればいいんだろう。投資の勉強法を教えて欲しい。」

そんな疑問にお答えします。

当記事は20代の資産運用の教科書として使えます。

20代後半から日本株中心に資産運用を開始したRyotaです。

実際に投資経験ゼロからどう勉強して運用してきたかをお話ししていきますね。

当記事の内容はこちら

- 20代が資産運用をするポイント、必要性について

- 20代が実践しやすい投資の3つの形

- 20代で学びたい金融商品の種類

- 20代が資産運用で感じるリスクや不安について

- 資産運用初心者に使って欲しい投資先

当記事の内容は、

- お金が少ない20代でも

- できるだけ低リスクで資産運用を開始して

- まず勉強すること

を目的にした内容になっています。

資産運用はもちろん元本割れのリスクもあります。

いい部分だけじゃなくて、私の失敗談も含めてお話ししていきます。

ぜひ、お金に興味を持ち『早くから運用してお金を獲得するスタート』をしてくださいね。

▼日本株の買い方▼

-

-

【簡単】株の配当金で不労所得を得る方法/口座開設から購入まで1から解説

続きを見る

▼ロボアドウェルスナビの運用実績▼

-

-

【2020年】ウェルスナビの運用実績が予想外!ブログで130万円使った結果を公開しちゃいます

続きを見る

1.20代が資産運用をするポイント、必要性について

20代が資産運用で考えること

20代が資産運用で考えること- 必要性:各種ライフイベントと老後資金の獲得

- ポイント:若さを生かしたメリット・デメリットを知ること

20代が資産運用する時に考えて欲しいのは『知識を得ること』です。

資産運用の手段は『何かに投資すること』になるのですが、何に投資するかによってリスクが違います。

いきなり多額の資金を預けるのは賢い選択ではありません。

資産運用は損をしないことが大切

です。

20代で資産運用をする場合は『20代ならではのメリット・デメリット』があるためです。

20代で資産運用をするメリット

20代が資産運用として投資を開始した場合のメリットは『若さ』です。

投資は長期的に積立すればするほど『複利効果』で雪だるま式に利息が増えていきます。

複利とは

投資で得た利息をそのまま投資に使うこと。

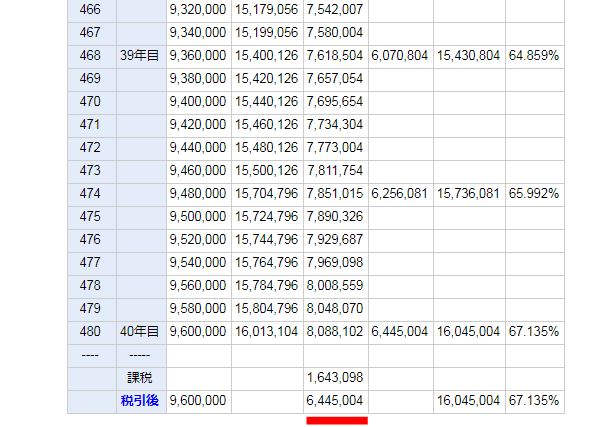

20歳~60歳までの40年間を月々2万円年利回り3%で積立投資した場合の結果が以下の図です。

年利回り3パーセント計算の複利

年利回り3パーセント計算の複利参考 Keisan

67.135%も資産が増えています。税抜き後の利息は6,445,004円。

という結果になりました。

積立元本の960万円に対して50%以上もプラスです。

資産運用は投資して『お金に働いてもらう』考え方。

私たちが働くのと同じように長期的にコツコツと働いてもらえば低リスクで高リターンを獲得できます。

逆に3年や5年で600万円以上を獲得するためには、

- FX

- ハイリスクな投資方法

を選択するしかありません。

20代で資産運用をするデメリット

『元本の少なさ』です。

20代はお金が必要な時期です。しかし給与はほとんど上がりません。

20~24歳の平均給与 258万円

25~29歳の平均給与 309万円

この中から貯金の代わりに一部資金を投資に使うのは不安があります。

プラスになっている頃は良いですが、景気によって一時的な元本割れもあります。

プレッシャーに耐え切れず損切りしてしまえば資産を失う結果となります。

日ごろの生活費用を我慢して投資に使うことで『恋愛』や『友達付き合い』が悪くなり、あなたの人生そのものの潤いを無くす可能性もあります。

20代は余剰金の確保が最大のデメリットです。

日本証券業協会の『個人投資家の証券投資に関する意識調査報告書』によると、20代のアンケート回答率は全体の8.6%しかありませんでした。

20代で資産運用をしている人はごく少数だと分かります。

必要性:各種ライフイベントと老後資金の獲得

不景気の影響から給与は下がり物価は上がっています。年金や各種税金も上がっており、私たちの生活は苦しくなるばかり。

昔と違って重要なライフイベントと老後資金の獲得が難しくなりました。資産運用の必要性はあなたのライフイベントを『実現』することにあります。

特に資金の必要なライフイベント

- 結婚 400~500万円

- 子どもの養育、教育 1人4,000万円前後

- 住宅費用 3,000万円

- 車 2,000万円

ただし、あなたの生活によって費用は節約することができます。例えば車のランクを落とす、などが考えられます。浮いたお金を資産運用に回すことで効率よく資産が増やせると考えられます。

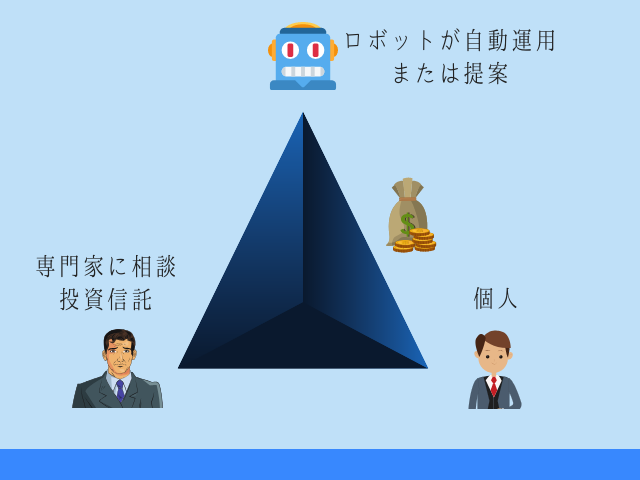

2.20代が実践しやすい投資の3つの形

以下の3つです。

- ロボアドバイザーの自動運用

- FPや銀行で相談して投資信託を開始

- 個人で金融商品を買う

投資の3つの形

投資の3つの形結論から言うと『ラクであればあるほど手数料が高く』なります。

ほんの数年前までは『ロボットに投資をまかせる』という選択肢はありませんでした。提案もあくまで専門家を通じて行うもの。

20代だと元本が無いので相手にされないという不安もありました。ですが、今は20代が投資をしやすい環境になっています。

①ロボアドバイザーの自動運用

ロボアドバイザーについてはウェルスナビのCMが分かりやすいです。ご覧下さい。

詳しく知りたい方は「【知りたい】ロボアドバイザーのメリットとは?全自動で資産運用する良さが明らかに!」をご覧下さい。

日本証券業協会が行ったアンケートによると、2018年度のロボアドバイザーの認知度は20代で47.1%となっており、半数近くが知っていることになります。

20代の投資として既に一般化しつつあると言えます。

ロボアドバイザーには『投資一任型』と『アドバイス型』の2つがあります。

どちらもロボットがノーベル賞受賞もののアルゴリズムに基づいて『これを買ったら良いんじゃない?』みたいな提案をしたり、あなたの性格にあった資産運用をしてくれます。

ただし手数料が年に1%。かなり高いです。

②FPや銀行で相談して投資信託を開始

投資と言えばファイナンシャルプランナーや銀行での相談です。

主に投資信託を勧められます。

投資信託とは

専門家が個人からお金を集めて株や債券などで資産運用をします。プラス分をそれぞれに分配し、専門家自身も手数料(信託報酬)を貰います。

専門家だから安心していると『手数料が異常に高いこと』や、『自分たちは絶対に買わないような粗悪な金融商品』を勧められるケースがあります。(問題化しています。)

会社によって扱う金融商品も違います。

あなたの希望に合った商品が無ければ投資を開始できないのですが、あなたは『お客さん』です。何としてでも契約をしたいので営業トークでごまかされる危険もありますね。

主に『相談』『勉強』に使いましょう。

個人のファイナンシャルプランナーが相談に乗ってくれるサービスや、銀行勤務の知人を使うのがお勧めです。当記事を書いている私も知人の銀行マンに相談をしています。

最近人気の『個人のスキルを売買するフリーマーケット』のココナラでも投資相談の販売がされています。

>> マネー相談も可 ココナラ![]()

③個人で金融商品を買う

株価を見ている資産運用初心者

株価を見ている資産運用初心者特に誰にも相談せず、あなたが個人で金融商品を買っていくスタイル。

もっとも手数料が少ないため(支払う報酬が無い)あなたにも大きなリターンが期待できます。

ただし、金融商品を買うには『口座開設』などのステップをクリアしなければなりません。

投資は『金融商品を買ったら終わり』では無く、値動きにあわせてあなたの考えた利回りを実現する『リバランス』をする必要があります。

毎日の勉強とチェックを日課にする必要があります。

ですが、ロボアドバイザーや投資信託と違って『納得して選べる』メリットがあります。値が下がったとしても自分の責任なので納得できます。

少額から運用して学ぶことも可能。20代ならではの『自由』を生かしつつ投資が楽しめます。

20代からそれぞれの投資のメリット、デメリットを勉強しよう

投資にはそれぞれのメリットとデメリットがあります。

ロボアドバイザーのようにコツコツと積立が必要なものは長期化します。

5年、10年単位で預けていないとリターンを得ることは難しく、数年でお金を引き出す結果になってはメリットがありません。

一方でFXのようなハイリターンのものはハイリスクにもなります。1日で資産の半分が無くなる危険もあります。

投資はあなたの人生を良くするためのツールであり、台無しにするものではありません。

それを『20代のうちに学ぶこと』が20代で資産運用をする良さです。

30代でお金が無い状態だと焦ります。焦ってハイリスクのものに手を出して失敗する危険が『気持ち的に』高くなります。

3.20代で学びたい金融商品の種類

以下の5つです。

- 金

- 株

- 債券

- ETF

- 貯蓄型保険

金融商品はたくさんある

金融商品はたくさんある個人でもロボアドバイザーに任せるにしても金融商品を購入するのは同じです。

もちろん、金融商品はこれだけではありません。スニーカー投資のようなカジュアルなものもあれば、不動産投資のように元本が必要なものもあります。

高級腕時計を買って数年後に売る。これも立派な投資です。

種類① 金

『金』はアクセサリ等に使われる鉱物です。お馴染ですね。

希少性が高い(算出できる量が限られている)のに需要があるため値が動いています。

特徴は『価値が無くならないこと』です。

株はその会社が倒産したら価値がゼロ。貨幣もその国の経済が破綻したら終わりです。(ジンバブエドルなんて有名ですね。)

金は『貨幣』ではなく『モノ』です。モノの値が上がるインフレに強いことも利点。他の金融商品と組み合わせることでリスクを少なくできます。ただし元本保証や配当金などのメリットはありません。

種類② 株

株は会社の一部

株は会社の一部株は会社が発行している『株券』です。目的は資金調達。

株を買うことで『会社が大きくなった時に株の価値が上がること』と『配当金や株主優待』が受けられるメリットがあります。

私もテーマ型投資を利用して複数の会社の株を持っています。

株の値動きの例

株の値動きの例

株はあなたが想像している以上に値動きが激しいです。企業の動きはもちろん、国の方針が変わると一気に値が上がったり下がったりします。

会社のことを良く調べ、今後の技術や発展を見抜く力が必要です。

テーマ型投資は『投資したい技術やジャンル』を選ぶことで複数の会社の株をロボットが購入してくれるサービスです。このようなカジュアルな投資も登場しています。

種類③ 債券

債券は、国、地方公共団体、企業、または外国の政府や企業などが一時的に、広く一般の投資家からまとまった資金を調達することを目的として発行するものです。

参考 野村證券

債券を持つことで定期的に利率分の利子が貰えます。満期になった場合に償還金を貰えます。

満期日にお金が戻ることが保証されてますので、非常に安定した投資方法の1つ。ただし、お金は日々価値が変わります。外国の債券を購入する際は『為替』によってはマイナスになるリスクがあります。

投資としての利回りは低いため、他のリスクの高い金融商品と組み合わせて力を発揮します。

種類④ ETF

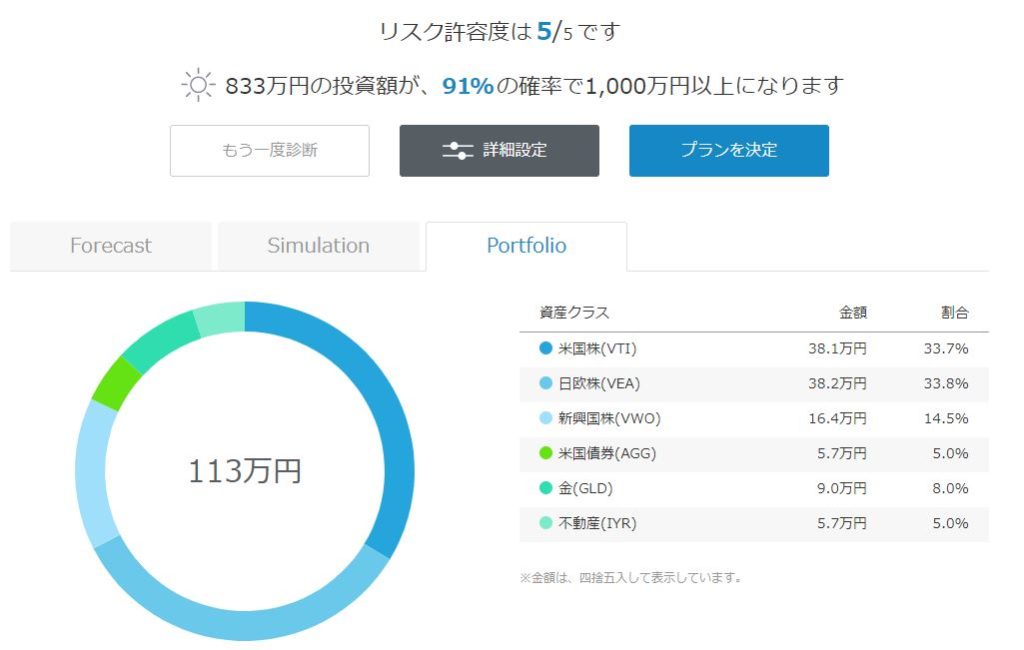

ウェルスナビのポートフォリオ

ETFは上場投資信託のことです。

株と同じようにいつでも売買できるのが特徴。ETFにはたくさんの金融商品があります。

上記のロボアドバイザーウェルスナビが選んだ金融商品をご覧下さい。

米国株(VTI)、日欧株(VEA)という記載がありますね。これがETFです。

VTIを買うとそこに属している米国株(アップルやマイクロソフトなど)を全て買ったことになります。

ETFの金融商品を組み合わせるだけで世界的な分散投資が可能。人気の投資先になっています。ただし、購入方法がちょっと難しいですね。

種類が多いのでどのように組み合わせるのかも勉強が必要です。

そのため、ロボアドバイザーで少額投資して、値動きの良いものを自分で買うスタイルがお勧めです。

種類⑤ 貯蓄型保険

一定額を積立て続けることで満期になった時に支払い額以上のリターンを受ける方法。

『保険』なので、万が一の保証にもなるメリットがあります。

ただし、将来的にまとまった額を受け取るためには月々3万円ほどの積立が必要。途中で解約する場合は元本割れのリスクもあります。

貯蓄なのか保険なのか。

これを整理しておきましょう。

仮想通貨は投資ではなく投機

仮想通貨への投資も人気になりました。しかし、1年で値が大暴落して資産を失った方も少なくありません。

仮想通貨はまだ不安定すぎて『投資先』としては危険です。ハイリスクハイリターンだからです。

投資ではなく『一か八かのリスクを承知で行う投機』だと覚えておきましょう。

ただし、将来的には投資先になるかもしれません。当記事を書いている現在ではまだ立ち位置が定まっていない状況です。

非課税の制度を使って『節税』で資産を増やす考え方もあります

つみたてNISAのように年40万円まで『非課税』で資産運用ができる方法があります。

課税が無いので長期運用で資産が増える可能性が高いです。

※まだ1000万円無くとも300万円くらい貯金があれば同様のやりかたで十分な効果が期待出来ます。つみたてNISAと貯金で1000万円の老後資産は確保できます。

実際に資産運用に取り組んで運用実績を公開しているブログがあるのでご覧下さい。

※年収300万円の運営者が資産を増やし続けています。こういった方の実績を見て判断するのが1番分かりやすいですね。

参考 氷河期ブログ

4.20代が資産運用で感じるリスクや不安について

資産運用は自己責任である

資産運用は自己責任である20代は資金が限られています。

資産運用に不安やリスクを感じますよね。その気持ちを大切にしてください。

仮想通貨高騰の時に、

「お金を預けなきゃ損!知らない人はバカだよね。」

みたいな風潮になりました。これを投資家達は危険視していました。

資産運用にはリスクがあります。リスクを回避できるのが不安な気持ちです。

ですが、正しく学べば『ノーリスク』は無理でも『ローリスク』で資産運用することができます。資産運用自体は難しくありません。

既にお話したように『ロボアドバイザー』を使って即運用することも可能ですし、ETFを買えば個人で世界的な分散投資ができます。

しかも100円から投資することができます。

まずは少額で『資産運用はどのようなものなのか』を学ぶことが大切です。資産運用初心者が何も知らずに株を買いあさるより、専門家に相談したり、リスクの無い範囲の額で経験を積みましょう。

5.資産運用初心者に使って欲しい投資先

20代の資産運用初心者に使って欲しい投資先は以下の3つです。

・【THEO(テオ)+ docomo】 | ダブルノーベル賞受賞理論を使って自動資産運用

・ウェルスナビ | 人気No.1のロボアドバイザー

・FOLIO | テーマに応じた株も買えてロボアドもできる唯一のサービス

実績はこちら

どれを選んでも間違いありません。全て『自動運用』や『提案型』の投資だからです。

何度もお話しているように少額でスタートしてお金の動きを学びましょう。

資産運用のことをどれだけ知っても『行動』しないと意味がありません。やっぱり上手に資産を増やせている人って『即実践』してます、

「俺ね、資産運用したいんだよ。」

と言いつつも3年経って何もしていない人を見てきました。

何もしなければ環境は変わりません。副業するか思いっきり働いて収入を増やすしかありません。

あなたがどちらを選ぶかは自由です。

まとめ:20代で資産運用をする経験に価値があります。

自論ですが20代は何でも経験するべきです。

20代で資産運用を開始した人は30代で資産運用のプロフェッショナルになっています。なぜなら、人がプロになるには1,000時間が必要だからです。

20代から開始すれば30代になる頃には資産運用の経験時間が1,000時間を超えます。お金に興味がわけば自然と資産も増えます。そういうものです。

あなたが当記事をご覧になったということは資産運用を学ぶ姿勢があるということ。それは素晴らしいことです。スタートラインに立ったのですから、後はスタートするだけ。一歩を踏み出しましょう。

以上、「【勉強】20代資産運用の教科書/投資のコツから初心者向け運用方法まで解説」という記事でした。

-

-

【簡単】株の配当金で不労所得を得る方法/口座開設から購入まで1から解説

続きを見る

-

-

【2020年】ウェルスナビの運用実績が予想外!ブログで130万円使った結果を公開しちゃいます

続きを見る