資産運用が必要な老後

資産運用が必要な老後「資産運用って必要だよね?大企業が早期退職を募集するケースもあるし、リストラの危険もある。年金ももらえるか分からないし・・・。そもそも年収が低くて将来も不安。その対策になるはず。」

という疑問にお答えします。

パラレルワーカーのRyotaです。

32歳から資産運用を開始。ロボアドに220万ほど、テーマ株に30万ほどを使っています。

私たちが60歳になる頃には年金がもらえるか分かりません。

「もう60歳になったらリタイヤだよ・・・。働きたくないよ・・・。」

と思うなら若いうちからの資産運用は必要です。60歳になって孫にお年玉もあげられないジジイになる恐れがあります。

当記事の内容はこちら

- 資産運用が必要な6つの理由

- ライフイベントの出費を解説『経験談を元に算出』

- 最初の資産運用は低リスクから

「将来は不安だけど国が何とかしてくれるんじゃない?」と思うのは危険で、会社や国に人生を任せているのと一緒です。

何かあっても困るのはあなただけ。会社や国に愚痴を言ったって助けてくれません。自分の身を守るためにも資産運用の必要性を学びましょう。

1.資産運用が必要な6つの理由

資産運用が必要な6つのコト

資産運用が必要な6つのコト資産運用が必要な理由は以下の6つです。

- 低年収でも資産を増やせる可能性がある

- 早期退職やリストラの保険になる

- 税金対策になる

- 不労所得になる

- 養育費として使える

- 老後の資金になる

正直言ってガッツリ稼げている人は無理して資産運用する必要も無いのかなーと思ってます。あくまで時間をかけて植物を育てる感覚で『資産を増やす』イメージ。

ガッツリ稼げている人の資産運用は単純に『不労所得だけで生活』ですね。

年収350万の手取りは295万。38年の労働で1億5千万の生涯収入。

家に3,000万。車に2,000万。結婚400万。子ども2人で8,000万。残り1,600万。

38年は456ヶ月。つまり1ヶ月使えるのは3.5万円だけ。これであなたと奥さんの食費・光熱費・雑費・娯楽費をまかなえますか。なので資産運用が求められています。

以下、詳しく解説していきますね。

理由① 低年収でも資産を増やせる可能性がある

日本の平均給与はおよそ350万円です。

日本の平均給与

男 354万円

女 224万円

参考 国税庁 平均給与

私もこの額で生活をしていたことがあるので、生活するだけでカツカツの額なのが分かります。

30歳年収350万円で月々5万円貯金をしたとします。この状態が60歳まで続くとしたら資産額って計算できちゃいますよね。

350万×30歳=1億500万 貯金 1,800万円

この1億500万も手取りじゃありません。生活的に厳しいですし、老後も「ヤバっ・・・働かないと。」ってなるのが目に見えてます。

単純に月々2万を資産運用に回して年利回り3%で運用できたとして、30年で331万円の利息になります。

理由② 早期退職やリストラの保険になる

日本の特徴として35歳以上で会社が傾くとヤバいです。

「転職先が見つからない・・・。年齢で断られる・・・。」みたいな状態が続きます。こういう時に1年くらい働かなくても食べていけるお金があると安心感が違いますよね。

資産運用していれば多少なりとも『早期退職』『リストラ』などの『まさか!』に使える保険になります。

「俺の会社に限ってそんなことはない。」ということは無いのでリスクヘッジするのは必須です。私の会社も32歳の時に傾いて終わりました。

理由③ 税金対策になる

日本の税金は高い

日本の税金は高い年収350万円の手取りはおよそ277万円になります。

買い物をすれば消費税が加算を支払います。ガソリンにもガソリン税があります。実際はもっと税金を支払っています。

資産運用の中には『節税』できるものがあります。

- 確定拠出年金

- 保険の生命保険料控除

の2つが該当します。

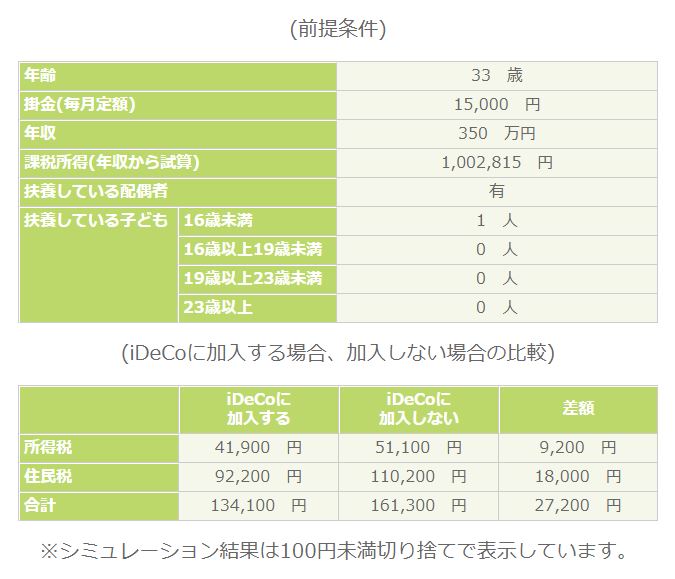

年収350万円で配偶者+16歳未満の子どもが1人いる家庭で月々1万5千円の積立をすれば以下のような節税効果になります。

確定拠出年金の節税について

確定拠出年金の節税について※シミュレーションは『イデコの節税シミュレーター』を使っています。

資産を増やしつつ支払う税金を減らせます。二重に資産を増やせますね。

理由④ 不労所得になる

正直言って会社員以外でお金を得るって難しいです。時間がかかります。

真剣に取り組めば副業でも月5万とか稼げますが「仕事でフラフラで限界だよ・・・。」が事実です。

資産運用は不労所得になります。

投資信託やロボアドバイザーなら預けているだけで勝手に資産運用をしてくれます。あなたはサービスを選ぶだけ。

資産運用って『難しい!できない!』みたいなイメージがありますが、カジュアルなサービスって多いです。不労所得を獲得できるって大きいです。

理由⑤ 養育費・教育費として使える

AIU損害保険株式会社が試算したデータによると、子どもを1人育てる基本的な養育費は1640万円。これに教育費がかかわってくるため、最低でも22歳までに2,985万円が必要となっています。

参考 AIU損害保険株式会社

ちょっと途方も無い額ですよね。だから『学資保険』など教育費用の保険が登場しています。資産運用すれば少しでも養育費・教育費の足しにできます。

※子どもの年齢分資産運用できますからね。0歳からスタートすればそれなりの額になるかと。

理由⑥ 老後の資金になる

既にお話していますが、年金がもらえるかって分かりません。

60歳で受け取れるのが65歳になってます。私たちが60歳になった頃には70歳になるかもしれません。

「もう年金制度は破綻したよ。払えないよ。」みたいな理不尽な状況もありえます。

少子高齢化が急速に進んでいます。労働人口の激減による倒産も増えています。

人手不足を理由にした倒産会社数

- 2013年 34件

- 2014年 70件

- 2015年 65件

- 2016年 72件

- 2017年 106件

参考 NHK NEWS WEB

「60歳になってもシニア枠で働けばOK。」と考えている人は健康リスクを考えましょう。60歳になって働けるかどうかって誰にも分かりません。怪我をしているかもしれないし、病気で動けないことだって考えられます。

老後の資金を貯めておく必要があると判断できます。

2.ライフイベントの出費を解説『経験談を元に算出』

結婚式には300万円以上必要(筆者経験談)

結婚式には300万円以上必要(筆者経験談)上記のように『低年収』や『高税金』の時代となっており、年金がもらえるかもわかりません。

次に考えて欲しいのはあなたの人生の大イベントに関わる出費です。資産運用は各イベントに備えた『お金作り』でもあるからです。

私が体験したイベントに関しては実際に使った費用を交えつつお話します。

結婚費用:400万円

結婚は『結婚式の費用』だけが全てではありません。

結婚式:300万円(披露宴・二次会含む)

引越し:50万円

結婚指輪:20万円

婚約指輪:20万円

新婚旅行:20万円

およそ400万円が必要です。

結婚式に関してはご祝儀でまかなえるのですが、実負担が100万円ほどかかります。また、先に支払いを済ませる式場がほとんどなので300万円の現金は必須です。

養育費・教育費:3,000万円

既にお話したとおり教育費と養育費の合計は3,000万円ほど必要になります。

特に教育費の占める割合が高いです。

学習費用総額(幼稚園~大学)

全て公立の場合 540万円

全て私立の場合 1,769万円

これに習い事をさせると教育費は増えます。ピアノを5歳~18歳まで習わせた場合、月謝がおよそ5,000円なので78万円の出費になります。

住宅費用:2,000~3,000万円

住宅費用も生きるのに必須の出費です。

中古住宅・建売・注文住宅・アパート暮らし。それぞれ形は違うものの、核家族が暮らす場合の家賃は6万~になります。

岐阜で注文住宅を購入した私の場合は土地が550万円+家が2,200万円(諸経費込み)。合計で2,750万円の出費となりました。これに固定資産税も加わります。

ずっとアパート暮らしの場合は60歳以降の家賃支払いも考えなければいけません。

今後、さらに消費税が増える可能性があります。数%の増額でも10万単位の出費になります。

リスクに備えた貯金:500万円

『万が一』に備えた貯金も必要です。

あなたが急に倒れるかもしれません。既にお話したように会社の倒産等で職を失うリスクもあります。昔のように1つの会社でずっと働き続けられる時代では無くなりました。

1年ほど無収入でも食べていける金額…500万ほどあれば安心です。

保険:月々2~3万円

家族を守るための生命保険加入は当然です。プラスで貯蓄系の保険、がん保険、医療保険の加入も考えます。

月々およそ2~3万円の出費になります。(保険は一部資産運用になりますが。)

老後:とりあえず1,250万円

当記事を書いている現在で年金支給は65歳以上になっています。

60歳からの5年間を無収入で食べていけるお金としてとりあえず1,250万が必要です。

妻と2人で普通に生活する場合、月々22万が必要とされています。ざっくり1年で250万として5年で1,250万円です。

3.最初の資産運用は低リスクから

資産運用を例えるなら『お金が働いてお金を増やしてくれること』です。

年収は下がっている。物価は上がっている。税金も上がっている。年金は支給が遅くなる。

だから資産運用の必要性は高まっています。

お金を銀行に預けているのは『眠らせているのと同じ』ですよね。これを勿体無いと感じるかどうかって大きいです。

でも資産運用って怖いし不安じゃないですか。

『FX』や『仮想通貨』のように一気に下がってマイナスになるものばかりじゃありません。

ロボアドバイザーは世界規模の金融商品複数に分散投資するので低リスクで運用が続けられます。世界経済が上向きである限りあなたの資産も増えていきます。

「怖いな…面倒だな…。」と思っている人は将来的にお金が無くなる危機感と比べてみましょう。資産運用は勉強次第で改善ができますが、将来的にお金が無い状態ってどうにもなりません。

低リスクかつ少額の資産運用から開始して『あ、資産運用ってこんな感じなんだ。そんなに難しくないな。』と実感することから始めましょう。

※資産運用の難しさやリスク問題については「資産運用初心者の不安を改善『リスク問題や学ぶ難しさを解決する』」という記事でお答えしています。

結局、行動した人が勝ちなのでまず上記記事を読んで下さい。読むだけならタダです。リスクもゼロ。

まとめ:資産運用は安心した生活を得るツールです。

仕事も資産運用も人生を良くするツールでしかありません。

想像して下さい。60歳になって孫にプレゼントやお年玉を渡せないって苦痛じゃないですか。道端をヨボヨボ歩いてて楽しみは発泡酒を飲むだけのおじいさんの仲間入りしたくないじゃないですか。

そのために資産運用を開始しましょう。

リスクは勉強すれば低く出来ます。頑張り次第であなたの将来は決まります。

以上、「資産運用の必要性について『低年収や年金対策の6項目で説明する』」という記事でした。

資産運用初心者は以下の記事からご覧下さい。

関連記事 【勉強】20代資産運用の教科書/投資のコツから初心者向け運用方法まで解説

-

-

【勉強】20代資産運用の教科書/投資のコツから初心者向け運用方法まで解説

続きを見る