「ウェルスナビに興味があるんだけど、メリットとデメリットってなんだろう。実際に長く運用した人の話から聞きたい。」

そんな疑問にお答えします。

当記事を読めばウェルスナビのメリットとデメリットがわかります。

ロボアドバイザーに合計で250万円ほど投資をしているRyotaです。

ウェルスナビにも100万以上を預けて2年以上経過しています。

当記事の内容はこちら

- 1年間ウェルスナビを使って分かった6つのメリット

- 1年間ウェルスナビを使って分かったの5つのデメリット

- ウェルスナビが向いている人と向いていない人について

ロボットが運用なので不安を感じてる人多いですよね。

言われているほど悪くはない。長期運用前提なら普通に使えますね。

ウェルスナビが向いてる人。向いてない人の違いまでお話しするのでどうぞご覧ください。

▼ウェルスナビの運用実績▼

-

-

【2020年】ウェルスナビの運用実績が予想外!ブログで130万円使った結果を公開しちゃいます

続きを見る

▼ロボアドバイザーランキング▼

-

-

ロボアドバイザー初心者におすすめランキングベスト3!投資が簡単、全自動で完全お任せ

続きを見る

1.ウェルスナビを使ってわかったメリット

以下の6つです。

- 全自動で本当に何もすることがない

- 手数料が分かりやすい・長期割が嬉しい

- セキュリティがしっかりしている

- 積立投資で貯金の一部を投資に当てられる

- お得なキャンペーンが多い

- 1万円からでも開始できる

ロボアドバイザーはノーベル賞受賞者が提唱する理論の金融アルゴリズムを自動で組んで資産運用するサービスです。

難しかった資産運用を誰でも手軽に始められるのが人気となりました。

ウェルスナビはロボアドバイザーの中でもっとも人気のあるサービスです。預かり金もNo.1!

その理由が以下のメリットにあります。2年間運用して本当に良かった点をまとめました。

メリット① 全自動で本当に何もすることがない

ウェルスナビは資産運用に関わる全ての作業を自動化してくれます。

以下の動画が参考になります。

ウェルスナビは世界レベルの資産運用をグローバルに展開します。投資初心者がアレコレ考えるより信用できますね。相場に焦って売り買いするより消耗しませんでした。

資産運用は黒字になっていれば安心ですが、資産が減っていく時に焦ります。特に投資初心者はこれ以上損をしたくないから売ってしまうパターンになりがち。焦らなくて良いのは気持ち的に安心でした。

資産を少しでも減らしたくないあなたへ

ウェルスナビは最初の運用プラン診断でリスク許容度が設定されます。リスク許容度が『5』だとハイリスクハイリターン、『1』だと低リスクです。

途中でも変更できます。資産が減るのが不安だなと感じるのならリスク許容度を『1』にしましょう。

\CMでもおなじみ/

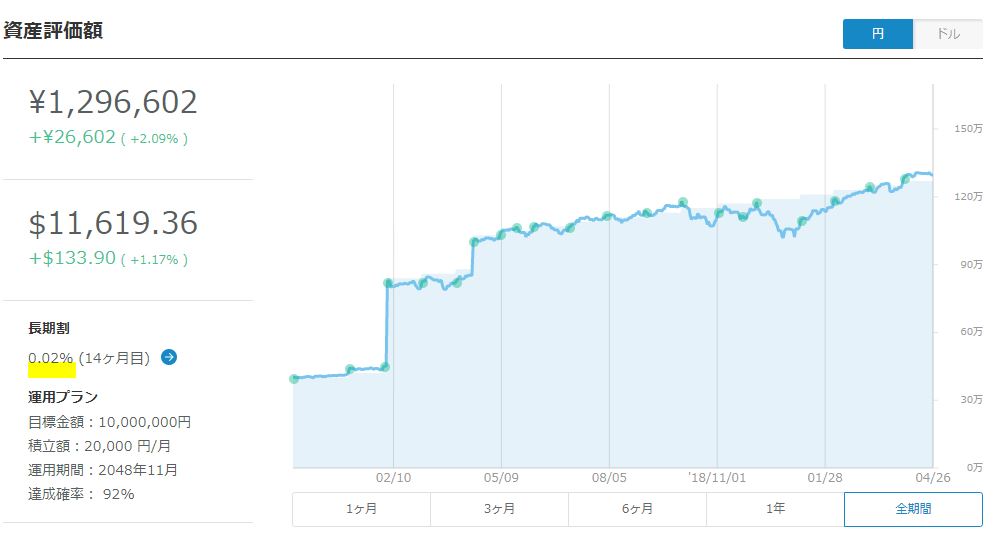

2年で+6%まで伸びました

本当に放置でOK

メリット② 手数料が分かりやすい・長期割が嬉しい

ウェルスナビの長期割引適用

手数料は預かり資産の1%です。

3,000万円を超えた資産は0.5%になります。3,000万はちょっと私たちには難しい金額ですね。基本的に1%だと思いましょう。

長く運用を続けると手数料が割引されます。これを長期割と言います。最大で0.90%まで手数料が下がります。

長期割の割引率について

| 長期割判定額 | 手数料の割引率(6カ月毎) |

|---|---|

| 50万円〜200万円未満 | 年率0.01% |

| 200万円以上 | 年率0.02% |

ウェルスナビの手数料の高さについて

ウェルスナビを始め、ロボアドバイザーの手数料は高いと言われています。個人でウェルスナビの金融商品を揃えると1%以下になるためです。

しかし、ウェルスナビCEOの柴山さんは以下のように言っています。

WealthNavi for SBI証券」の運用手数料は1%ですが、多くの場合、「DeTAX」(デタックス)の機能により年間0.4~0.6%程度の負担減となるため、事実上のコストはそれよりも少ないものになるでしょう。

また、ウェルスナビの手数料は入金・出勤・取引・口座開設が無料です。(金融機関振込以外)

ウェルスナビの各種手数料

個人で運用する手間を考えれば妥当な手数料だと言えます。

メリット③ セキュリティがしっかりしている

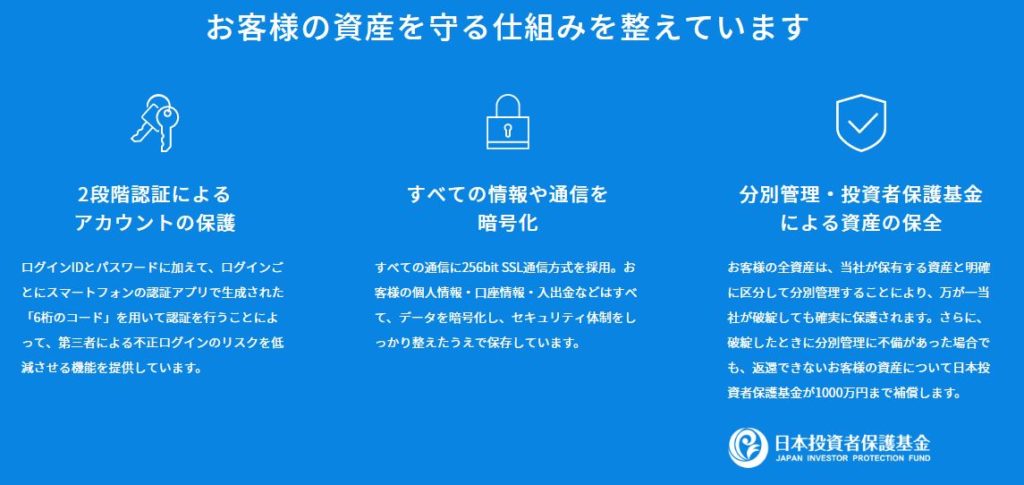

ウェルスナビのセキュリティについて

ウェルスナビではあなたの資産を守るため以下の取り組みをしています。

- 2段階認証によるアカウントの保護

- 全ての情報・通信を暗号化

- 分別管理・投資者保護基金による資産の保全

2段階認証によるアカウントの保護

ログインIDとパスワードの他にアプリから取得したコード認証が必要です。第3者に不正にアクセスされる不安がありません。

全ての情報・通信を暗号化

256bit SSL通信方式が採用されています。各データが暗号化されるため、不正利用を防ぎます。

分別管理・投資者保護基金による資産の保全

法令に基づいて三井住友銀行・みずほ信託銀行・りそな銀行の信託口座に資産は分けられています。ETFは米国の保管機関(DTC)で管理されています。これを分別管理と言います。

万が一証券会社が破綻しても投資者保護基金から上限1,000万円まで補填されます。

メリット④ 積立投資で貯金の一部を投資に当てられる

ウェルスナビの積立画面

ウェルスナビは月々決まった額を投資する『積立投資』ができます。

積立投資をすると、金融商品の値段が安い時に大量に買えて、高い時に少しだけ買うことになります。資産が安定して増えます。

私は月々2万円の積立投資をしていました。2018年のクリスマスには大暴落してマイナス14%まで転落。ヤバイなと思いつつ、淡々と投資を続けました。4ヵ月後にはちゃんと黒字に戻りました。

安い時にたくさん買えたことが、金融商品の値が上がったときに役立っているのだなと実感しました。

なお、ウェルスナビが扱っている金融商品は手堅いものばかりです。以下の記事で解説していますので、あわせてご覧ください。

-

-

ウェルスナビって大丈夫?扱っている金融商品・投資先を解説します

続きを見る

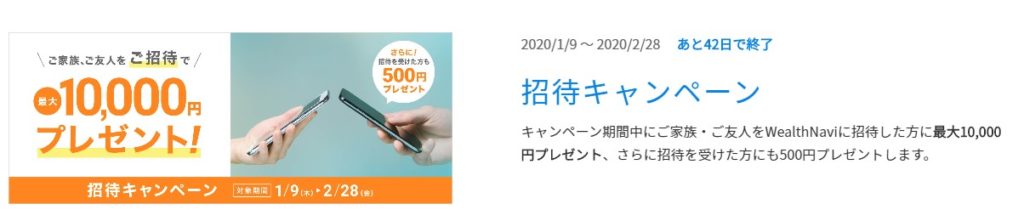

メリット⑤ お得なキャンペーンが多い

ウェルスナビは定期的にキャッシュバックキャンペーンを行います。

口座開設時にお得になるキャンペーンばかりかと思いきや、口座開設後の入金額でキャッシュバックされるキャンペーンもあるんです。

現在のキャンペーンについて

ウェルスナビの招待キャンペーン

2020年1月9日~2020年2月28日までお友達招待キャンペーンが始まっています。

家族や友人より招待メールを受け取って開始した方に1,000円がプレゼントされます。

こういう細かいキャンペーンが多いので、今が始め時ですよ!

現在のキャンペーン確認を確認する

こちら ウェルスナビ キャンペーン一覧

メリット⑥ 1万円からでも開始できる

ウェルスナビは10万円から開始できるロボアドバイザーでした。しかし、1万円から開始できるようになったんです。

ロボアドバイザーの利用が不安なら少額で試すと安心ですよね。

1万円で開始して15%元本割れしたとしても1,500円の赤字で済みます。チャレンジの敷居が低いのはメリットです。

SBIネオモバイル証券での口座開設が必要

ウェルスナビネオモバ

SBIのネオモバイル証券のサービスになります。

参考動画はこちら

公式ページ SBIのネオモバイル証券

自動積立は5,000円から開始できます

元本1万円でスタート。5,000円で自動積立すれば低リスクで資産運用を体験できます。まずは1年でどれほどのリターンがあるか確認してみましょう。

2.1年間ウェルスナビを使って分かったの5つのデメリット

デメリットは以下の5つです。

- 最初に設定したリスク許容度を信用しやすい

- 暴落時に何をどうすべきか分からない

- この先順調であり続けるかの不安がある

- ウェルスナビ限定サービスを他社も開始する

- NISA口座が利用できない

どれも資産運用初心者の私が感じた不安です。あなたも同じことを考えるはずなので口座開設前にご確認ください。

デメリット① 最初に設定したリスク許容度を信用しやすい

ウェルスナビのリスク許容度サンプル

最初の診断でリスク許容度が設定されます。基本的にはこのリスク許容度で運用することになります。

途中で変更可能なんですけど…、

『70%の確立で資産が○○円になります。』

というデモを見ちゃうと変更する勇気が出ないんですよね。変更することでどういう効果があるのかも勉強しないと分かりません。

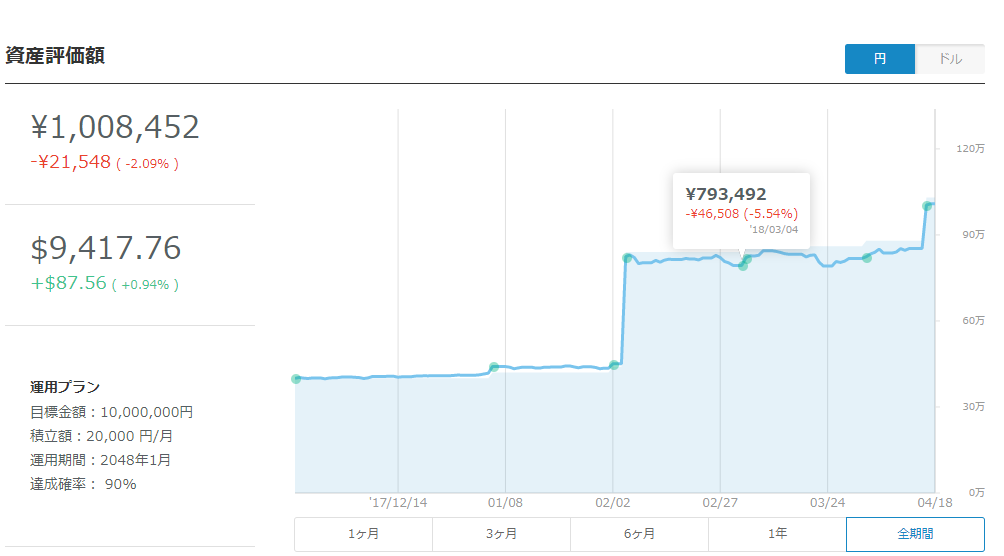

デメリット② 暴落時に何をどうすべきか分からない

NYダウ暴落時の評価額

上の写真はNYダウが暴落した時の資産です。マイナス5.54%になりました。

この時は「ウェルスナビ大丈夫か?」と不安になったことを覚えています。

良かれ悪かれ、この時にできることは2つだけ。

- リスク許容度の変更

- ウェルスナビをやめる

でも決断できないんですよ。ウェルスナビを開始したら金融情報には興味を持ちましょう。テレビのニュースで株価を見るだけでも違います。

CEOの柴山さんからのニュースレターは参考になります

この時にウェルスナビCEOの柴山さんから、

「世界経済の上向きに目を向けて、淡々と積立ましょう。」

というニュースレターが具体例と共に届きました。これで私は継続を決定しました。

デメリット③ この先順調であり続けるかの不安がある

ウェルスナビの創業は2015年です。まだ配信されて間もないサービス。素晴らしいサービスかどうか答え合わせは20年後にしかできません。

ただ言えるのは『世界規模の投資』であり『世界経済は上向きである』です。

スマホが普及したのも10年の間です。一瞬で技術は進歩して経済状況は変わります。この先も技術は進歩し続けますから、世界経済も順調だろうと想像できます。そこに期待ですね。

デメリット④ ウェルスナビ限定サービスを他社も開始する

今までウェルスナビ限定だった『自動税金最適化サービス』があります。これをライバル会社であるTHEOも導入しました。

theoの自動税金最適化サービス

今までウェルスナビが突出していたものの、他社との差が縮んでいます。こうなってくると新サービス登場が待たれますね。

デメリット⑤ NISA口座が利用できない

ウェルスナビの良くある質問コーナーに以下の回答があります。

NISAのご利用はできません。

当社のサービスは最低投資額を設定させていただいていること、年2回のリバランスが実施されることの2点から、年間累計の買い付け金額がNISAで上限となっている120万円を超えることが多いと想定されるためです。引用 ウェルスナビ

非課税枠がありません。ちょっと残念ですね。

3.ウェルスナビが向いている人と向いていない人について

ウェルスナビの向き不向きについて

資産運用初心者は利用しましょう。自分で金融商品が買える人は使わなくても構いません。

向いている人:資産運用初心者、資産運用に興味があるけど始められない人

- 初めて資産運用をする

- 10万円くらいで資産運用を体験してみたい

- 月々の貯金額の一部で資産運用をしたい

- 資産運用をしつつ勉強したい

- 高い金融商品をオススメされたくない

銀行に行くと良くわからないまま金融商品を買う可能性がありますよね。あちらは営業のプロですし。そういう不安がなく、カジュアルにスタートできるのがウェルスナビの魅力です。

向いていない人:資産運用中級者以上、個人で金融商品を購入できる人

- もう投資をスタートしている

- 他のロボアドバイザーを利用している

- ウェルスナビで代理購入される金融商品を自分で買える

自分で金融商品を選べるレベルなら使う必要はありません。

ウェルスナビのメリット・デメリットのまとめ

ウェルスナビのメリット

- 全自動で本当に何もすることがない

- 手数料が分かりやすい・長期割が嬉しい

- セキュリティがしっかりしている

- 積立投資で貯金の一部を投資に当てられる

- お得なキャンペーンが多い

- 1万円からでも開始できる

ウェルスナビのデメリット

- 最初に設定したリスク許容度を信用しやすい

- 暴落時に何をどうすべきか分からない

- この先順調であり続けるかの不安がある

- ウェルスナビ限定サービスを他社も開始する

- NISA口座が利用できない

以上、「【必見】ウェルスナビのデメリットとメリットが意外?140万の投資結果から見抜いたこと」という記事でした。

-

-

【2020年】ウェルスナビの運用実績が予想外!ブログで130万円使った結果を公開しちゃいます

続きを見る

-

-

ロボアドバイザー初心者におすすめランキングベスト3!投資が簡単、全自動で完全お任せ

続きを見る

ロボアドバイザー記事は以下にすべてまとめてあります。

関連記事 ロボアドバイザーの実績を暴露!月10万を目指した結果をブログで全部公開中!

-

-

ロボアドバイザーの実績を暴露!月10万を目指した結果をブログで全部公開中!

続きを見る