「貯金し続けるのがもったいないから、代わりにロボアドバイザーのウェルスナビを使うのってどうなんだろう。順調に資産が増えるんじゃないのかな?」

という疑問にお答えします。

パラレルキャリアのRyotaです。毎月1~2万円をウェルスナビ・THEOにそれぞれ積立しています。およそ250万円を投資に使っています。

当記事の内容はこちら

- 貯金の代わりにウェルスナビで資産運用するメリット

- 貯金の代わりにウェルスナビで資産運用する注意点3つ

投資は全て自己責任。メリットだけではなくて注意点もしっかり解説します。

ウェルスナビを利用してできる限り低リスクで資産を増やす方法をお話しますのでお役立てください。

▼ウェルスナビの実績はこちら▼

-

-

【2020年】ウェルスナビの運用実績が予想外!ブログで130万円使った結果を公開しちゃいます

続きを見る

▼ロボアドバイザーランキング▼

-

-

ロボアドバイザー初心者におすすめランキングベスト3!投資が簡単、全自動で完全お任せ

続きを見る

1.貯金の代わりにウェルスナビで資産運用するメリット

ウェルスナビのウェブサイト

以下の3つです。

- 銘柄設定などを考えなくて良い

- 税金対策が自動化されている

- 積立投資ができる

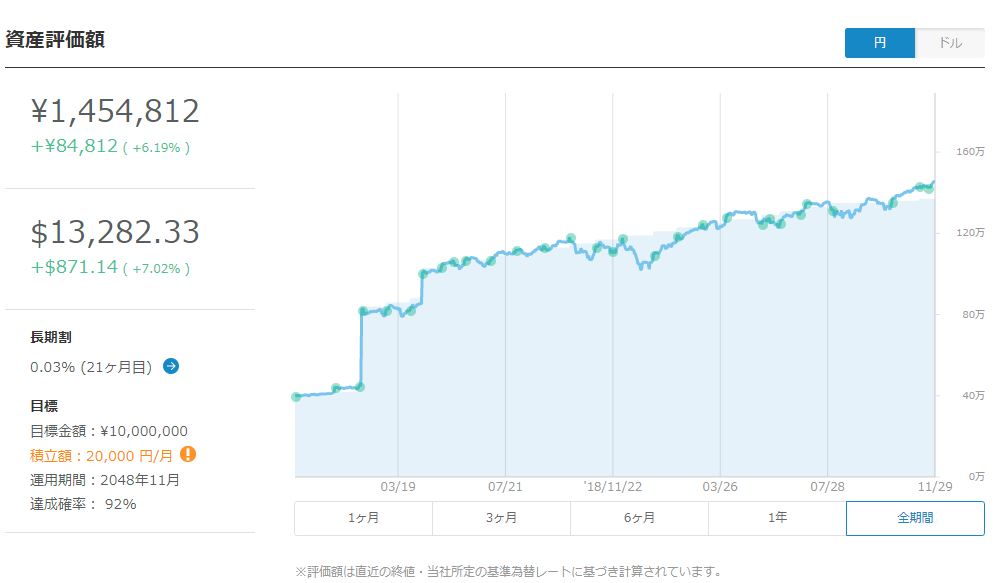

2年ほどコツコツ運用した結果、+6.19%になっています。

ウェルスナビ11月29日の実績

2018年は米中貿易摩擦やクリスマス暴落により大きな下落がありました。しかし順調に回復し黒字化。現在に至ります。

この経験からお話します。

メリット① 銘柄設定などを考えなくて良い

ウェルスナビは世界規模の分散投資

ウェルスナビは世界規模で分散投資をします。

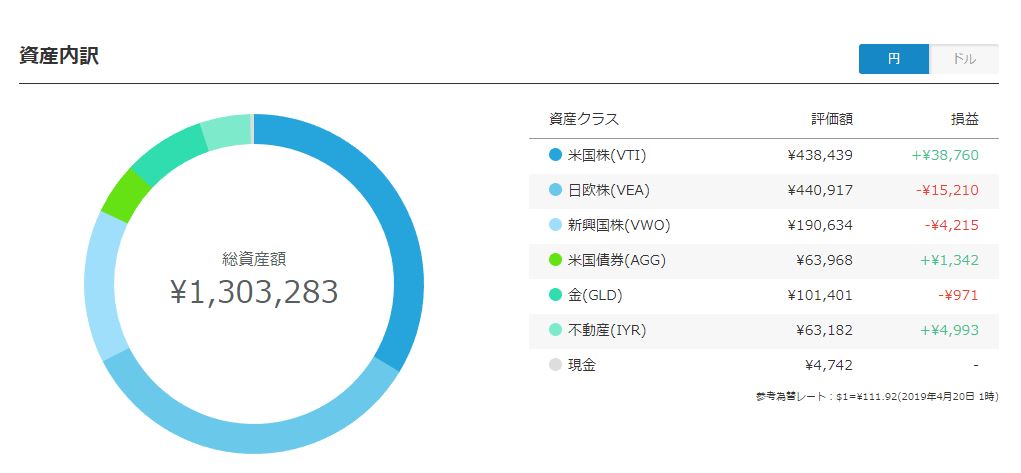

リスク度に購入割合が変更されます。私の場合は以下の通り。

ウェルスナビのポートフォリオ

アメリカ中心の手堅い金融商品になっています。コレは全て私が選んだわけではありません。自動的に選択されます。

状況に応じて配分も最適化されます。本当に『自動』で運用できるんですよ。

金融商品については以下の記事で詳しく解説しています。

-

-

ウェルスナビって大丈夫?扱っている金融商品・投資先を解説します

続きを見る

メリット② 税金対策が自動化されている

できるだけ税金が安くなる対策がある

ウェルスナビにはDeTAXという税金最適化サービスがあります。

税負担を繰り延べて軽減する方法です。色々と難しいのですが『税金を安くしますよ』ということですね。

ロボアドバイザーでは全社税金最適化をしているわけではありません。ウェルスナビ・THEOの2社は対応されています。

メリット③ 積立投資ができる

毎月積立投資することで以下のような状況になります。

金融商品が安い時 → たくさん買う

金融商品が高い時 → 少し買う

これをドルコスト平均法と言います。メジャーな投資方法の1つですね。

ドルコスト平均法とは、毎月の積立金額をその月の当社営業日数で日割りし、毎日一定金額分、金地金を購入する方法です。この方法の利点は、価格の安い日には多く、高い日には少なく購入することにより、平均買付単価を安く抑えることができることにあります。

引用 KOYO証券

積立投資ができないと最終的に金融商品が暴落して損をする可能性が高くなります。貯金の代わりに資産運用をするのですから、長期的に黒字にならないと不安ですよね。

長期運用+ドルコスト平均法ならリーマンショックレベルの暴落がない限り安定します。

ウェルスナビでは積立投資が可能。私も2万ずつコツコツと積立していたため、暴落から黒字化することができました。

ウェルスナビの実績はこちらで公開しています

-

-

【2020年】ウェルスナビの運用実績が予想外!ブログで130万円使った結果を公開しちゃいます

続きを見る

定期的に更新しています。どのように資産が動いていったのかご確認ください。

2.貯金の代わりにウェルスナビで資産運用する注意点3つ

ウェルスナビで運用する注意点

ロボアドバイザーで資産運用するってちょっと不安がありますよね。分かります。安心して資産運用うするためにも『まさか』に備えた運用が必要です。

以下の3つに注意しましょう。

- 低いリスク度に設定する

- 余剰資金で積立投資する

- まだ登場して間もない資産運用法である

注意点① 低いリスク度に設定する

ウェルスナビではリスク許容度が設定できます。

1~5の5段階で設定でき、低いほどリスクが減ります。高いほどリスクが上がりますがリターンも大きくなります。

リスク許容度が5だとリーマンショックレベルの暴落で資産が半分になる危険があります。

貯金の代わりとしての積立+長期運用なので、リスク許容度は『2』をオススメします。

注意点② 余剰資金で積立投資する

投資は自己責任。ゼロ円になっても生活が困らない余剰資金で行うべきです。

繰り返しになりますが積立投資も必須。

「貯金の代わりにロボアドだから、貯金全部突っ込むぞー。月々貯金する予定だった3万円も全部積立!」

みたいにすると、万が一の時に資産がなくなります。

資産の2割ほどでスタートしましょう。私も全資産の2割ほどを投資、貯金も貯金額の2割のみを積立にしています。

注意点③ まだ登場して間もない資産運用法である

手堅い商品を購入しているとは言え、まだ登場して短期間のサービスです。答えあわせができるのは20年後。果たしてどうなるかは分かりません

ただ1つ言えることは『世界経済は順調に伸びている』という点。

ウェルスナビは世界規模の分散投資。世界経済が上向きならあなたの資産も増えます。

わずか10年のうちにスマホが普及しましたね。これも豊かになっている証拠です。今後も技術は進歩し続けるでしょうから経済は伸びると考えられます。

50年前はテレビもブラウン管。車の自動ブレーキ機能がないのはもちろん、携帯電話すらありませんでした。

ここに期待できるかどうかですね。

資産運用は必須の時代です

政府が副業を解禁しました。しかもイデコで節税をオススメしています。

これって「もう年金があてにできないから、自分で上手にやってね。」ということです。資産運用は必須の時代なんです。

ウェルスナビはじめロボアドバイザーは『手数料も高いしやめとけ』という意見があります。しかし、1週間で資産運用のことを何もしらない私たちが開始できるサービスとしては優秀。

余剰資金で試す価値はありますよ。

まとめ:貯金の代わりのウェルスナビを使って資産を増やしましょう

貯金していても利息はほとんどつきません。どころか、手数料を取ろうという話まで出ていますね。何もせず減るくらいならロボアドバイザーに投資した方が将来性があります。

貯金の代わりに少しずつロボアドバイザーを利用してみましょう。試してみていけそうなら本格始動です。

早速、ウェルスナビの始め方からご覧ください。

以上、「【驚愕】貯金の代わりにウェルスナビってどう?月々1万の積み立ての結果が予想外!」という記事でした。

-

-

【2020年】ウェルスナビの運用実績が予想外!ブログで130万円使った結果を公開しちゃいます

続きを見る

-

-

ロボアドバイザー初心者におすすめランキングベスト3!投資が簡単、全自動で完全お任せ

続きを見る

ロボアドバイザーに関する記事は以下にまとめてあります。

関連記事 ロボアドバイザーの実績を暴露!月10万を目指した結果をブログで全部公開中!

-

-

ロボアドバイザーの実績を暴露!月10万を目指した結果をブログで全部公開中!

続きを見る